“Ние сме она што постојано го правиме. Оттогаш, извонредноста не е дело, туку навика‘’

-Аристотел

Достигнувањето на нашиот потенцијал не секогаш е резултат на преземањето на големи, драстични чекори во нашиот живот.

Тоа е повеќе резултат на преземање мали чекори и нивно секојдневно применување.

Клучот до исполнетост и среќа во животот е свесната намера за неговото подобрување и развитокот на добрите навики кои го предводат истото тоа подобрување.

Во тој дух еве 5 позитивни навики кои лесно можеме да ги имплементираме:

1. Развивање на вечерна рутина

Живееме во ерата на зафатеност. Од нас се очекува секогаш да бидеме вклучени и многумина дури и се фалат со краткиот сон. Но, спиењето е една од (ако не и) најважните компоненти на здравјето.

Тоа ни помага да ги консолидираме мемориите, да ги обработиме несвесните и свесните информации и да ги зајакнеме нашите нивоа на енергија за предизвиците што претстојат. Спортистите од светска класа, како Роџер Федерер, се најмногу запознаени со тоа колку всушност одморот е важен за врвниот перформанс.

2. Редовно вежбање

Телото е нашата најважна алатка. Најдобар начин да се грижиме за него е редовно да ја развиваме навиката за вежбање.

Тоа води кон огромни придобивки и за телото и за умот. За почеток, ја зголемува самодовербата, нивото на енергија и ни олеснува при справувањето со стресот. Дополнително на ова е и фактот дека оваа навика нѐ претвара во посмирена личност и ни помага да спиеме подобро.

“Физичката кондиција не е само еден од најважните фактори за здраво тело, туку е и основа на креативната и интелектуалната активност” – Џон Ф. Кенеди

За да ни премине во секојдневна навика, најдобро е да се започне со едноставни 7-минутни рутини, на кои ќе им бидеме доследни секој ден. Тоа најлесно ќе го постигнеме доколку физичката активност ја вметнеме во нашиот календар и преку поставување на потсетници.

И што е најважно, вежбањето треба да биде пријатна активност. Нема смисла да трчате ако не ви се допаѓа трчањето. Најдете тип на вежба која Ви се допаѓа и практикувајте ја.

3. Здрава исхрана

Храната е гориво за телото. Здравата исхрана ни дава повеќе енергија, ја зголемува продуктивноста и служи како гориво при нашето вежбање.

Јадењето здрава храна е една од оние добри навики за кои сите се свесни, но малку од нас ја практикуваат. Зошто?

Сите знаеме што треба да јадеме, а што да избегнуваме. Проблемот е што не ја гледаме нашата исхрана како важен дел од нашите навики. Но, откако ќе воочиме колку всушност исхраната влијае на нивото на животната енергија, квалитетот на донесените одлуки, расположението и среќата – веднаш ќе го вклучиме мозокот да биде повеќе свесен за она што го јадеме.

“Грижете се за Вашето тело. Тоа е единственото место каде што треба да се живее. “-Џим Рон

Едноставен совет за здрава исхрана е: гответе дома. Рестораните обично додаваат многу сол и шеќер во храната со цел да го подобрат вкусот. Преку готвењето дома, имаме поголема контрола врз состојките и методите за подготовка.

И тука е уште еден совет: ако имате само здрава и вкусна храна во Вашиот дом, дури не мора да правите избор. Ќе јадете она што е пред Вас. Вашата здрава исхрана започнува во супермаркетот.

4. Елиминирајте ги непотребните работи

Живееме во ера на премногу.

Цените на одредени производи, пред сѐ текстилните производи, брзо се намалија во текот на последните неколку децении и како резултат на тоа сега имаме премногу од сѐ. Следниов совет е контроверзен, па дури и неприфатлив кај многумина: Поседувајте помалку облека, чевли, материјали за готвење, постелнини и крпи. Донирајте или фрлете го непотребното за да создадете простор во Вашиот живот.

Но, смалувањето на работите во нашиот живот не се сведува само на ослободувањето од материјалните работи: станува збор за фокусирање на помалку цели (една е доволно), елиминирање на задачите од to-do листата, отстранување на токсичните односи, конзумирање помалку социјални медиуми, откажување на членството во теретаната во која никогаш не одиме, избегнување на бесмислени дебати и расправии, средување на бирото на крајот на денот, фокусирање на една задача наспроти multitasking итн.

“Првиот чекор во градењето на животот што го сакате е да се ослободите од сè што не го сакате” – Џошуа Бекер

Користете го правилото 80/20 за да ги пронајдете важните работи во Вашиот живот. Фокусирајте се на оние 20% од работите што Ви носат 80% од резултатите. Така ќе престанете со преоптоварувањето со малите нешта и наместо тоа ќе се фокусирате на поголемата слика.

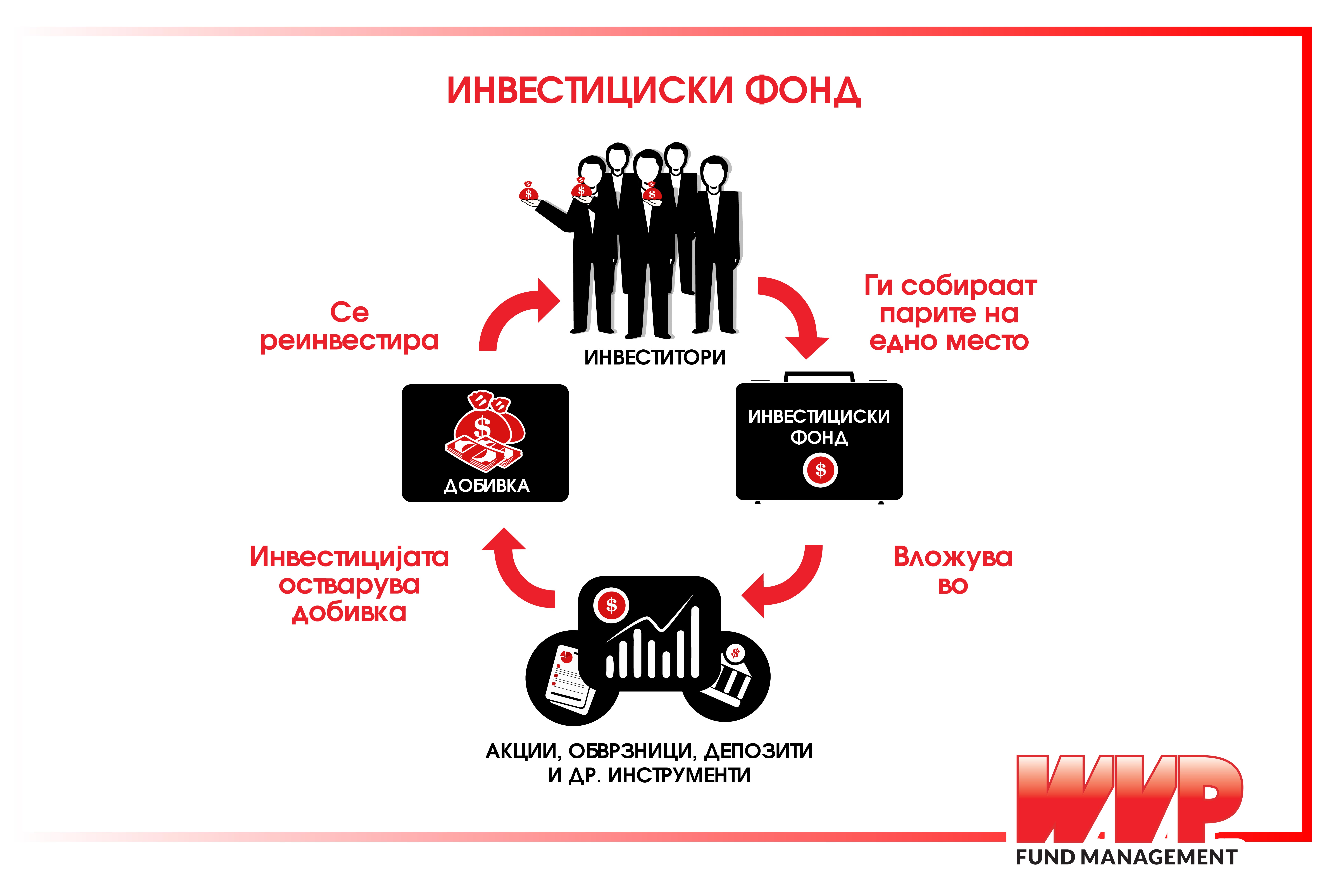

5. Штедење/Инвестирање

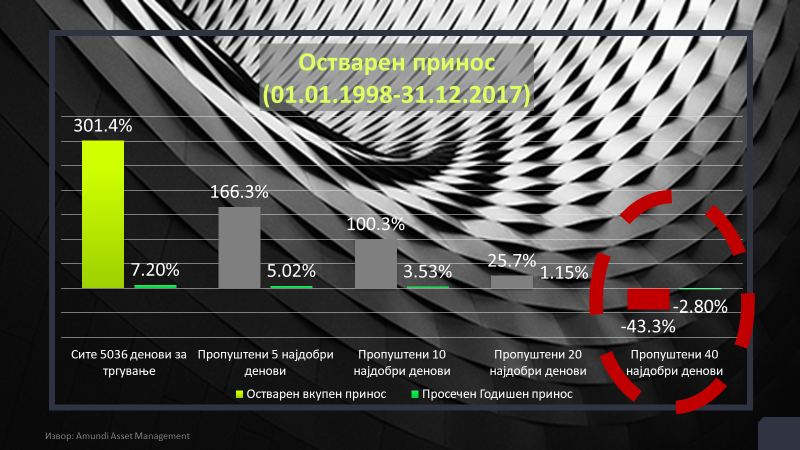

Штедењето/инвестирањето е една од оние навики кои се полесни да се кажат отколку да се направат. Лесно е да се каже ќе штедам секој месец, но на крајот од месецот се случува да нема пари да се заштедат. Ова е чест проблем, затоа најефективен начин да се заштеди е да се одвојат пари за штедење кога ќе се добие месечната плата, а не на крај од месецот.

Најдобар начин да започнете е доколку гледате на инвестирањето како обврска, слично на трошоците за струја и вода, така и сумата планирана за штедење додајте си ја во листата на задолжителни месечни одливи уште на почеток од месецот. Уште полесна станува оваа навика преку започнување на траен налог, така секој месец автоматски од Вашата банкарска сметка ќе бидат трансферирани пари за инвестирање, а Вие нема да имате потреба да мислите дали ќе инвестирате месецот.

Откако ќе ја развиете навиката да штедите ќе придонесете кон развој на својата финансиска сигурност, многу полесно ќе ги поднесувате изненадните трошоци, и најбитно од се, ќе имате можност да остварувате принос (добивки) на своите заштеди.

За повеќе информации за воведувањето на инвестирањето како уште една добра навика во Вашиот живот јавете се на бројот 023 100 535 или оставете ги Вашите контакт информации со цел да Ве побараме ние.