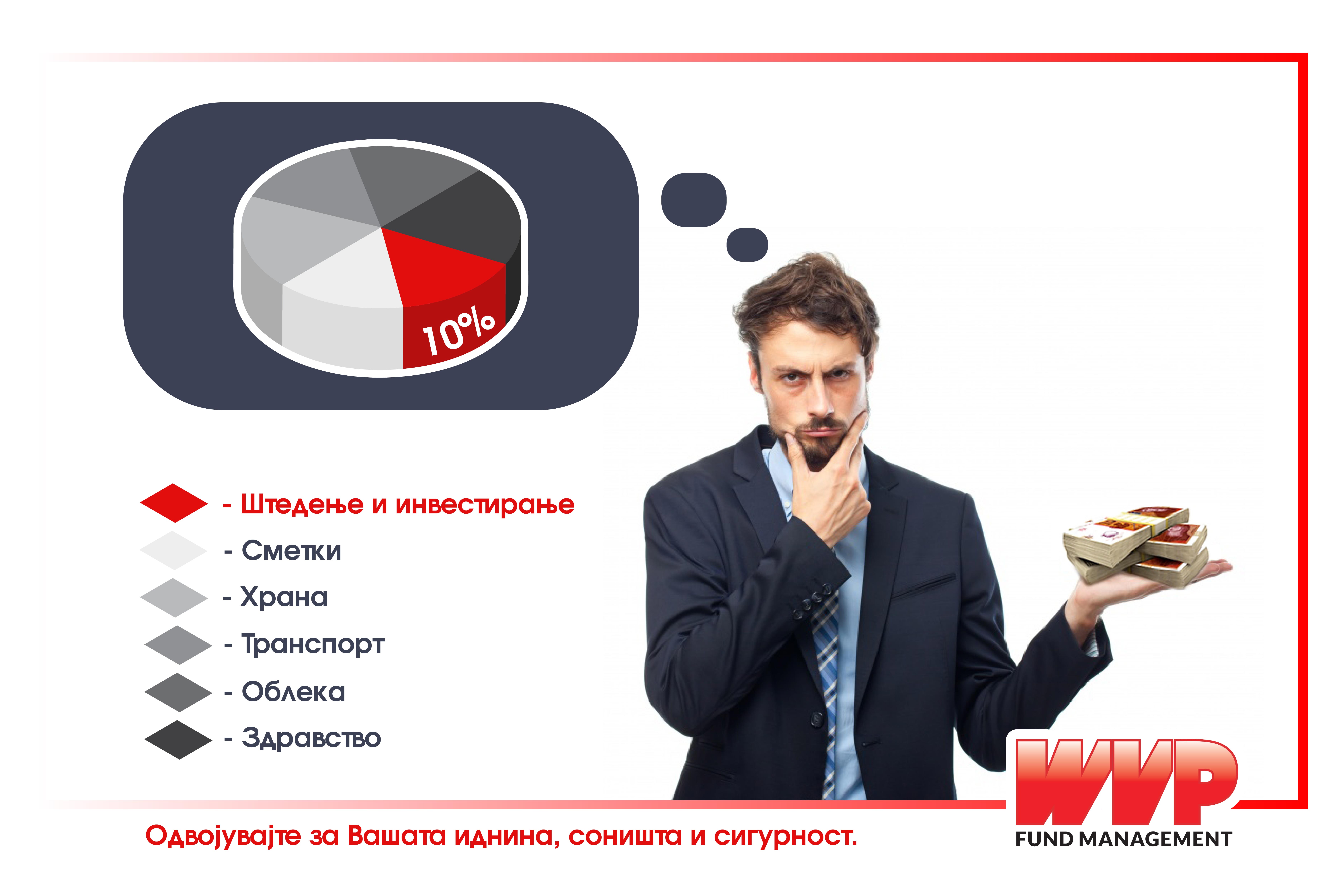

Честопати како штедачи сме соочени со дилемата: Колкав дел од моите заштеди да ги чувам на трансакциска сметка или пак во готовина, а колкав дел да ги орочам?

Оваа одлука е многу тешка и бара посветување на одредено време и ресурси за да се донесе вистинската одлука.

Причината е поради тоа што при донесувањето на одлуката треба да се земат неколку работи во предвид:

- Иако готовината и средствата на трансакциската сметка се високоликвидни, тие или не носат никаков принос, или пак тој е минимален.

- Како што знаеме, инфлацијата претставува порастот на цените на добрата и услугите во целокупната економија. Со растот на цените на суровините, растат и цените на готовите производи, а и платите за вработените.

Ефектот на инфлацијата секоја година влијае на парите кои ги чувате во готовина и им ја намалува нивната вредност. - Откако ќе одлучите колкав дел од Вашите приходи ќе ги заштедите, а колкав дел ќе ги чувате како ликвидни средства, следен чекор е да најдете погодно место за штедење.

Различни банки нудат различни каматни стапки, при различни периоди на вложување и при различни услови. - Во одредени моменти од Вашиот живот, потребно Ви е поголемо ниво на готовина од таа што ја имате, и ќе се јави потреба од повлекување на средства кои се веќе орочени.

Најчесто при ваквите повлекувања, се губи остварената камата или пак се плаќаат казнени пенали.

За среќа, постои и друга алтернатива на класичниот пристап на штедење.

Во 70-тите години од минатиот век, во САД биле оформени првите отворени инвестициски фондови кои вложувале во краткорочни државни записи и обврзници.

Тие се појавиле како одговор на тогашната забрана за исплата на камата на депозити по видување, и служеле како супститут на трансакциските сметки.

Набрзо по нивното создавање, тие се здобиле со популарност како лесна алтернатива за инвеститорите да купат различни безбедни инструменти одеднаш, кои истовремено нуделе повисоки приноси од тие во стандардните трансакциски сметки. Голем дел од инвеститорите ги користат кеш фондовите за менаџирање на нивната готовина и останатите потреби кои може да настанат во краткиот рок.

Во изминатава декада, ваков вид на фондови се појавија и во Македонија.

Така, ВФП Кеш Депозит е отворен инвестициски фонд кој главно ги пласира средствата на своите инвеститори во депозити на македонските банки и во македонски обврзници.

Со инвестирање на Вашите средства во овој фонд, Вие го избегнувате горенаведениот процес на селектирање на најпогодно место за штедење, а наместо тоа инвестирате во диверзифицирано портфолио на релативно сигурни финансиски инструменти.

Вашите средства ќе се реинвестираат автоматски, ќе бидат постојано ликвидни, и ќе можете да си ги следите преку нашата веб апликација.

Доколку не сакате своите средства да ги изложите на висок ризик или ценовни осцилации, тогаш кеш фондовите се одлична алтернатива.

Сепак, најголемата придобивка од овие фондови е тоа што ќе остварувате атрактивен принос, а нема да плаќате влезни или излезни провизии за вадење или повторно вложување на Вашите средства.

Најдобар начин да се искористи ефектот и придобивките од овие парични фондови е преку траен налог, при што дел од Вашиот приход може секој месец директно да си се инвестира во кеш фондот. На тој начин ќе имате 3 главни придобивки:

- ќе може да акумулирате одредена заштеда,

- средствата ќе Ви бидат достапни без никакви влезни или излезни провизии,

- истовремено ќе заработувате атрактивна стапка на принос

За повеќе информации околу ВФП Кеш Депозит фондот, уплатите преку траен налог и нивните предности јавете се на бројот 023 100 535 или оставете ги Вашите контакт информации со цел да Ве побараме ние.